O reajuste do salário mínimo para R$ 1.621,00 em 2026, além de recompor o poder de compra da população frente à inflação e garantir ganhos reais baseados no crescimento do PIB, atua como um importante catalisador de crédito para o trabalhador CLT.

Isso ocorre porque o aumento do valor eleva proporcionalmente a margem consignável, que é o limite permitido por lei para o desconto de empréstimos diretamente na folha de pagamento. Com uma base salarial maior, o trabalhador ganha um novo fôlego financeiro, permitindo o acesso a montantes de crédito mais elevados ou a renegociação de dívidas com taxas de juros mais atrativas.

Reajuste do salário mínimo em 2026

O salário mínimo de 2026 foi reajustado para o valor de R$ 1.621,00, conforme anunciado pelo Governo Federal e regulamentado pelo decreto n° 12.797. O aumento entrou em vigor no início de janeiro de 2026 e teve aumento de R$ 103,00, o que representa um reajuste de aproximadamente 6,79%.

- Valor em 2025: R$ 1.518,00

- Valor em 2026: R$ 1.621,00

O valor do salário mínimo é definido levando em consideração o Índice Nacional de Preços ao Consumidor (INPC) acumulado nos 12 meses encerrados em novembro do ano anterior. Além disso, também é levado em consideração o crescimento do Produto Interno Bruto (PIB).

Reajuste do salário mínimo gera impacto na margem

Além do impacto direto no consumo e na economia, o reajuste do salário mínimo traz um benefício financeiro imediato para quem utiliza crédito, que é a ampliação da margem consignável.

Para o trabalhador de carteira assinada (CLT), o valor disponível para empréstimo consignado privado com desconto em folha é diretamente proporcional ao salário líquido.

O que é margem consignável?

A margem consignável é o limite máximo do salário que pode ser comprometido com o pagamento das parcelas de um empréstimo consignado. Por lei, para o trabalhador CLT esse limite é fixado em 35% para empréstimos e 5% adicionais para o cartão de crédito consignado.

Isso significa que o trabalhador ganha uma folga mensalmente na sua margem. Embora pareça um valor pequeno, no mundo do crédito consignado, isso permite a contratação de novos valores de empréstimo ou o refinanciamento de dívidas antigas com juros menores.

Salário mínimo: impacto do reajuste

O reajuste do salário mínimo funciona como uma engrenagem da economia brasileira. Quando o piso nacional sobe, ele gera um efeito cascata que impacta desde o consumo das famílias até as contas do Governo Federal.

Além do aumento do poder de compra causado pelo reajuste, valores de benefícios trabalhistas, previdenciários e sociais também são reajustados automaticamente.

Veja o impacto do reajuste em 2026:

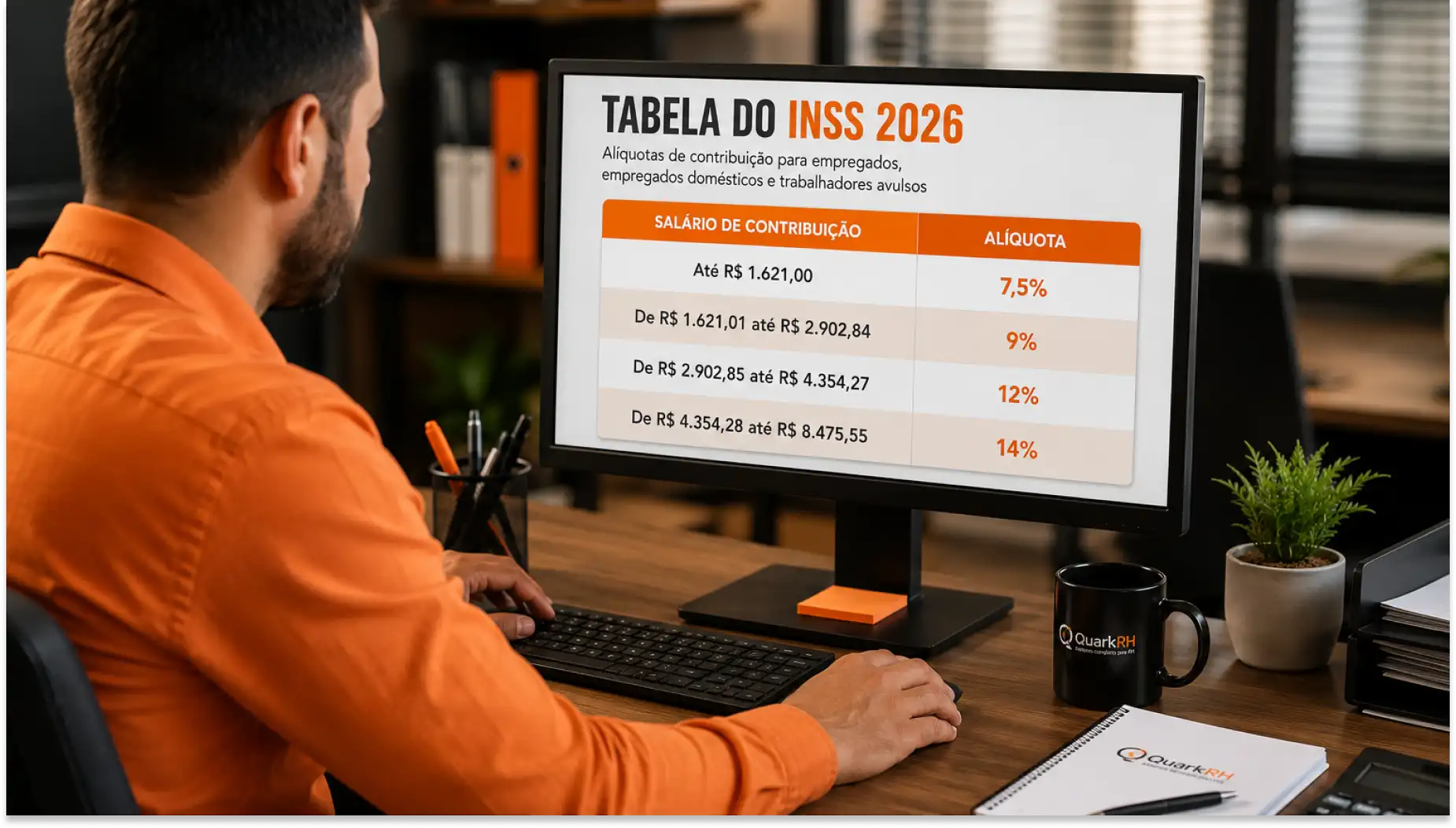

- Aposentadorias e pensões: o piso do INSS passa a ser o novo salário mínimo. Ninguém que receba o benefício integral pode ganhar menos que esse valor.

- BPC/LOAS: o benefício pago a idosos acima de 65 anos e pessoas com deficiência em situação de vulnerabilidade.

- Seguro-desemprego: o valor da parcela mínima do seguro-desemprego é ajustado para o novo piso nacional.

- Abono salarial (PIS/PASEP): o valor máximo do abono, pago anualmente a quem recebe até dois salários mínimos, passa a ser de R$ 1.621,00.

Riscos e cuidados com o aumento da margem

Embora o aumento da margem consignável em 2026 pareça uma excelente oportunidade para aliviar o bolso, ele carrega riscos silenciosos que podem comprometer a saúde financeira a longo prazo.

A redução da renda líquida mensal e endividamento a longo prazo são alguns efeitos. Por isso, a recomendação é que o empréstimo consignado seja visto como uma decisão estratégica e não prejudique as finanças.

Veja dicas essenciais ao utilizar a nova margem consignável:

- Troca de dívida cara por uma mais barata.

- Analise o Custo Efetivo Total (CET).

- Se comprometa a não usar o limite da margem.

Veja o comparativo de uso inteligente da nova margem para o trabalhador CLT:

| Situação | Uso inteligente | Uso arriscado |

| Destino do valor | Pagar dívidas de juros altos | Compras de impulso ou consumo imediato |

| Prazo | O menor tempo possível | O prazo máximo permitido pelo banco |

| Planejamento | Considera o valor líquido pós-desconto | Olha apenas para o valor da parcela |